В некоторых регионах страны на оплату ипотеки у людей уходит почти вся зарплата

С нынешней ключевой ставкой ипотека стала недоступна большинству россиян. Как покупать жилье в таких условиях и сколько придется в месяц отдавать по кредиту?

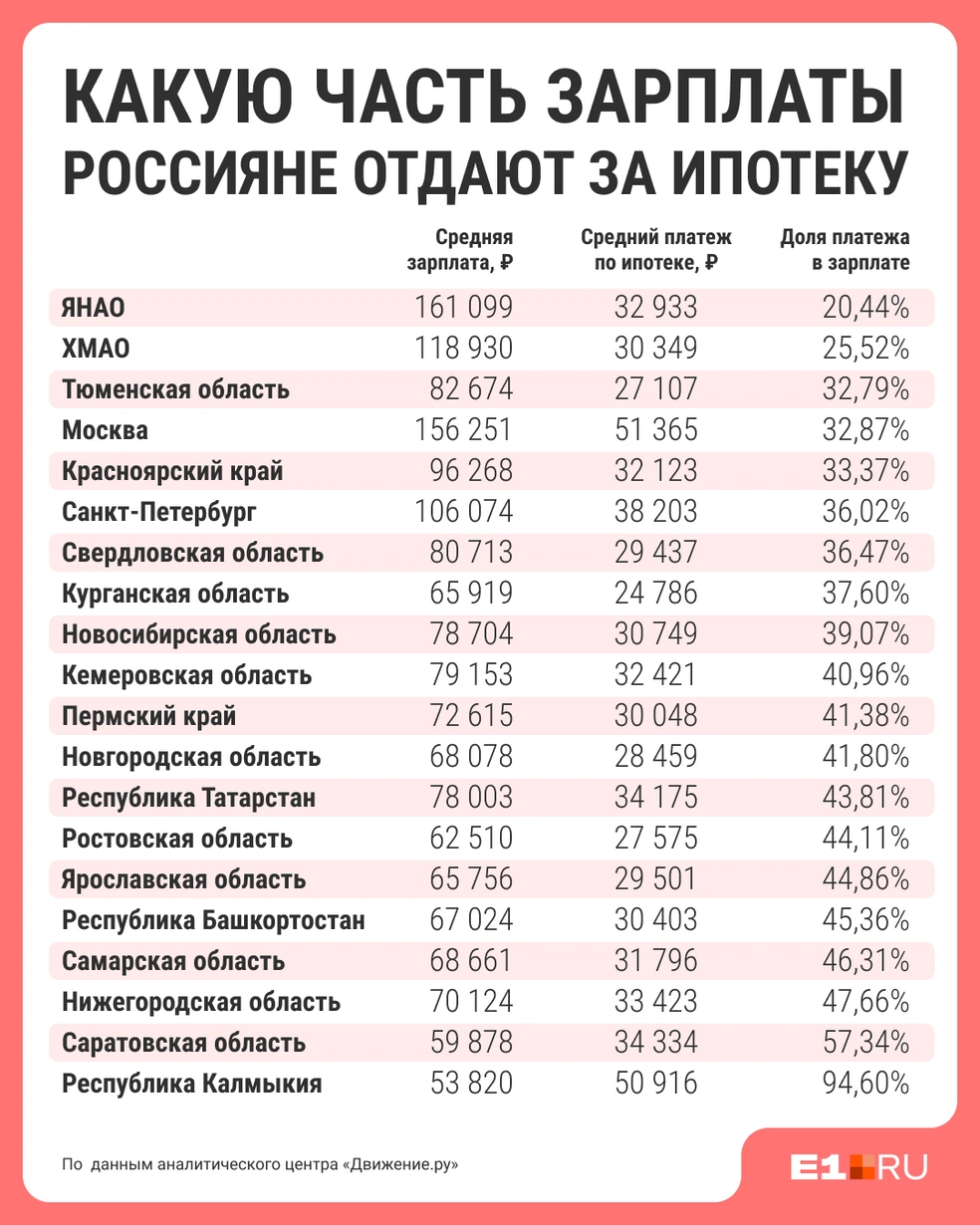

Ответ на этот вопрос нашли аналитики. Они сопоставили размеры средних зарплат по регионам страны со средним размером ипотечного платежа. Цифры получились весьма разнообразные.

По данным экспертов центра «Движение.ру» и компании Devision, только в 12 субъектах России платеж по ипотеке не превышает трети от среднего дохода.

Аналитики приводят такие данные: средний размер ипотечного кредита по стране составляет 5,5 миллиона рублей — примерно на 400 тысяч больше, чем год назад. Ежемесячный платеж в среднем по стране составляет 31,7 тысячи рублей, но, конечно, отличается в зависимости от региона.

Сложнее всего приходится жителям Калмыкии, а также республик Северного Кавказа, Ивановской области и Северной Осетии: доля расходов на ипотеку составляет от 71 до 94% зарплаты. Самая доступная ипотека — в северных регионах страны и на Дальнем Востоке, абсолютный лидер — Чукотка: здесь при средней зарплате в 185 тысяч рублей и платеже в 32,2 тысячи доля расходов на оплату ипотеки составляет всего 17,41%.

«Сейчас самая доступная ипотека в стране — в северных регионах, где, во-первых, высокий уровень заработной платы, а во-вторых, действует программа „Арктическая ипотека“ с процентной ставкой от 3%. Та же ситуация на Дальнем Востоке: высокие зарплаты и субсидируемая программа „Дальневосточная ипотека“ со ставкой от 2%», — говорит руководитель центра «Движение.ру» Ян Гравшин.

В Калмыкии средний платеж по ипотеке почти такой же, как в Москве

О том, какая доля зарплаты должна уходить на ипотеку, чтобы при этом не пострадал уровень жизни, мы спросили у Максима Марамыгина — экономиста, профессора Уральского государственного экономического университета. Он отметил, что единый показатель для всех назвать невозможно, но подсказал, на что стоит ориентироваться.

«Универсальную сумму или универсальный процент обозначить не получится, потому что личный прожиточный минимум у всех разный. Кто-то получает, условно говоря, 20 тысяч и укладывается в эту сумму, а кому-то и 50 не хватит — он не может, например, без кофеен и такси, поэтому расходов больше. Так что надо определить личный прожиточный минимум человека, и тогда разница между его доходом и этим минимумом будет являться той суммой, которая может быть направлена на ипотеку», — объяснил Максим Марамыгин.

Если человек получает 50 тысяч, а жить умудряется на 25, то другие 25 могут пойти на ипотеку. А если, например, его сосед с доходом в 70 тысяч тратит не меньше 50, то при большем доходе на ипотечный платеж реально денег остается меньше — 20 тысяч рублей.

Мы также узнали у экономиста, как быть тем, кто сейчас задумывается о покупке квартиры. Нужно ли для начала накопить финансовую подушку в виде нескольких ежемесячных платежей и каким должен быть размер этой подушки?

«Традиционно считается, что у человека должен быть некий финансовый запас, кратный трехмесячной потребности на жизнь. Если он живет на 30 тысяч в месяц, — грубо говоря, соточка у него должна быть, то же с платежами по ипотеке. Но по жизни, давайте откровенно: у тебя лежит эта подушка, а ты за нее эти же деньги, только в виде кредита и под нынешним безумным процентом, платишь банку. При низкой ставке это имеет смысл, при ставке от 20% — не совсем правильный подход. Сейчас с точки зрения здравого смысла лучше вносить досрочные платежи или больший размер первоначального взноса», — подчеркнул эксперт.

Формально подушка должна быть на весь период кредита, так что можно подсчитать, сколько ты заплатишь процентов за десять лет с этих 100 тысяч.

У вас есть финансовая подушка безопасности?

Ранее мы публиковали объяснение известного экономиста о том, почему брать ипотеку сейчас — это самоубийство.

Прочитайте также, почему банки стали отказывать россиянам в выдаче ипотеки и почему ситуация со льготными программами может стать еще хуже.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)