В кредитную кабалу можно попасть незаметно для себя

Алексей из Тюмени работает в небольшой компании менеджером. У него неплохая зарплата, есть подработки. Но при этом он не знает, как свести концы с концами, каждый день решая базовые задачи: чем заплатить за квартиру, на что купить продукты. Причина его тяжелого положения знакома каждому — кредиты. Но как успешному молодому человеку удалось загнать себя в такую кабалу? Об этом — в материале наших коллег из 72.RU.

Всё началось с мыслей о собственной квартире. После 25 лет у Алексея была стабильная работа и приличная заработная плата. Треть жизни позади, пришло время принимать ключевые решения. И Алексей принял: пора брать ипотеку.

Однако одной решимости недостаточно. Где-то нужно найти первоначальный взнос, без него ипотеку не оформляют. Подушки безопасности у Алексея не было, не задумывался о ее необходимости. А значит, выход только один — кредит. В принципе, молодой человек оценил ситуацию зрело: долг за первоначалку раскидать за пару лет, а потом сделать акцент на ипотечных выплатах.

Надо было торопиться, пока была возможность взять квартиру по сниженной ставке. Алексей успел. Взял кредит, вложил его в первоначальный взнос и вскоре стал счастливым обладателем — пусть и условным — жилплощади в новеньком, недавно выстроенном доме.

Следующая сложность подстерегала сразу за порогом — ремонт! Квартира была сдана в черновой отделке, жить в ней невозможно. Но на ремонт денег уже не оставалось. И тогда Алексей подумал: «Будь что будет, я уже немало прошел, чтобы останавливаться на полпути». Вопрос материалов, рабочих и мебели решили кредитные карты, которые нередко предлагают вместе с кредитом.

Кто общался с банковской службой взыскания, тот знает, насколько суровы в общении бывают эти ребята. Строгость тона, игнорирование любых доводов, заточенность разговора только на одно: брали — отдавайте. Неудивительно, что Алексей запаниковал. Решать проблему растущих долгов он стал, как многие люди, попавшие в такую ситуацию, еще большими долгами. На рефинансирование рассчитывать не приходилось, и на помощь пришли самые темные друзья заемщиков — микрофинансовые организации.

Алексей оказался на самом нижнем уровне финансового дна. Но история его не единична. Тысячи людей попадают в похожие ловушки и не знают, как из них выбраться. Мы обратились к экспертам, чтобы понять, почему так много людей становятся заложниками кредитной кабалы и что можно с этим сделать.

Психология трат

В принципе, зарплаты и дополнительных заработков хватало, чтобы гасить всё по минимальным платежам в срок. Но Алексей заболел и ушел на больничный. Из-за больничного в следующем месяце он получил значительно меньше денег, чем обычно. И вот их уже не хватило на обязательные платежи. Долг начал расти, появились первые тревожные звонки из банков, банкам же не объяснишь болезнью, это не их проблемы.

С платежами по кредитам справляешься, пока не наступает форс-мажор

Причины у всех разные: кто-то стал жертвой мошенников, кто-то патологический лудоман, встречаются и шопоголики, рассказывает клинический психолог, гештальт-терапевт Ольга Калинина. Нередко люди попадают в сложную жизненную ситуацию, не имея финансовой подушки: серьезная болезнь, смерть близкого человека, ДТП и так далее.

В целом финансовая грамотность — это про рациональность, отмечает руководитель тюменского регионального отделения общероссийской общественной организации потребителей «Союз защиты прав потребителей и финансов», эксперт по финансовой грамотности Светлана Мельцер.

По ее словам, классическая экономика отталкивается именно от способности человека принимать решения рационально, взвешенно. Однако на практике в дело вступает другой тип экономики — поведенческий. Он учитывает эмоции, которые влияют на принятие решения. Например, импульсивные покупки, сиюминутные желания, которые сильнее отложенной выгоды. Кредиты люди берут нередко по этой же причине.

Предложения купить что-то желанное в кредит или в рассрочку поступают на каждом углу. Мы видим эту сумму и думаем, что 25 тысяч в месяц за что-то кажущееся на тот момент важным и нужным — это немного. Но когда приходит время эти деньги отдавать, ситуация меняется. Изначально мы поддались мимолетному желанию, не проанализировав долгосрочные перспективы. Даже просто платить в месяц 25 тысяч — приятного мало. А ведь еще может что-то случиться, и деньги потребуются здесь и сейчас на другие нужды.

Говоря проще, на одной чаше весов — сиюминутное удовольствие и эмоции, а на другой — рациональная оценка того, как мы будем ежемесячно делать взносы на ощутимую сумму, сколько останется денег после взноса, на что объективно их хватит. Сейчас, глядя на ситуацию со стороны, мы уверены, что придерживаться стоит рационального варианта. Но на практике часто перевешивает первое, ведь так хочется подержать в руках этот новенький рекламируемый iPhone или съездить наконец-то за границу. Ведь мы заслужили.

Впрочем, Светлана Мельцер не согласна, что в больших тратах виноват только потребитель. На человека давят мощные маркетинговые стратегии, рынок. Без этих ярких рекламных роликов с блестящим смартфоном и лазурной морской водой, мягко накатывающей на нежнейшие песчаные пляжи, у нас бы и мысли не возникло влезать в долги для развлечений. Это тоже механизмы воздействия на человека, перед которым очень сложно устоять.

О психологии неразумных трат и финансовой неграмотности говорит и Ольга Калинина.

Важно понимать, что человек вообще вкладывает в понятие «деньги». Какую его потребность они закрывают? Чтобы просто спокойно жить, много денег не требуется. С голоду умереть практически невозможно.

Ольга считает, что некоторые траты, направленные не на закрытие базовых потребностей, появляются из-за рекламы — потребности, навязанной извне. Некоторые — из-за желания удовлетворить хотелки или просто погасить тревогу. Заказать кучу вещей на маркетплейсах, а потом неделями их не надевать и даже не распечатывать.

Чтобы выявить корень проблемы неразумных трат, надо понять, какие потребности вы закрываете этими покупками. Что движет вами при желании потратить деньги.

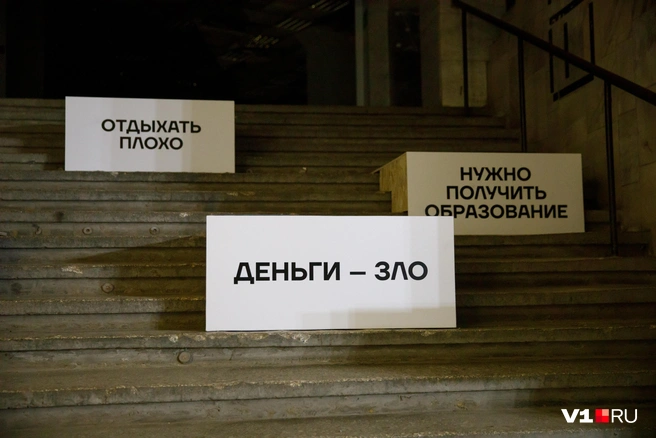

В нас живет много убеждений, связанных с деньгами

Нередко желание тратить появляется из-за потребности в признании. Да, по уму провожают, но встречают-то по одежке! Или из-за мысли, что богато одетого, сорящего деньгами будут любить и уважать сильнее. Приеду на свидание на дорогой машине — всё, красотка моя. А на автобусе кому я нужен?

Также траты — это способ вознаградить себя. Сдал проект — купил туфли за 30 тысяч или пошел в ресторан и оставил там столько же. В этом нет ничего плохого, если средства позволяют. Но если денег нет, а потребность в награде остается, то нужно искать другие способы, не столь разрушительные для бюджета. Или вовсе нематериальные. Важнее же получить эмоцию, а не заплатить за нее.

Еще одна распространенная причина неразумных трат — один раз живем, надо всё успеть. И свадьба в кредит! И поездка на Бали в кредит. И «Порше-Панамера» в кредит. Отгулять свадьбу можно за день, отпуск — за две недели, а «Порше» в городе ничуть не практичнее подержанной «Киа». Но расплачиваться за эти удовольствия приходится годами.

Иногда просто сложно сказать нет как себе, так и другим. Все пошли в бар, зовут с собой. Нет денег? Не проблема, есть кредитка, друзья важнее. В итоге за один поход оставляется сумма, на которую можно жить месяц.

Лишние траты могут совершаться от чувства тревоги, вины перед кем-то, желания быть не хуже других. Это уже говорит о низкой самооценке.

Не исключаем и кредиты, которые берутся под психологическим давлением извне. Яркий пример — мошеннические схемы, которые процветают на каждом углу. Мошенники звонят, угрожают, уговаривают, манипулируют. Работают жестко, не давая возможности подумать, запугивают. Торопят, чтобы не включилось критическое мышление. Сюда же добавляем обещания научиться зарабатывать большие деньги. Купи у меня курс, в итоге станешь таким же успешным и богатым.

Ко мне обратилась женщина, которая рассказала, что ее подруга — мошенница. Она пообещала, что можно много заработать. Женщина принесла 2,5 миллиона. Оказалось, вложилась в криптопирамиду, деньги пропали.

Ольга Калинина предлагает, размышляя о деньгах, тратах, задавать себе вопросы: «А чего тебе хочется на самом деле, когда что-то покупаешь? Какая потребность удовлетворится? Ты потратишь деньги, чтобы что?»

Как подружиться с деньгами

Эксперты подчеркивают, что простого и легкого рецепта разобраться с кредитами не существует. Нельзя сказать себе осознанно нет и забыть. Червячок желаний и провокаций заползет с другой стороны и продолжит точить душу. Чтобы справиться с ним, необходимо заниматься финансовым планированием, с одной стороны, и поработать с психологической стороной вопроса, с другой.

Жизнь человека — это бизнес, уверена Светлана Мельцер. По ее мнению, как успешные компании приносят доход, так и человек как экономический субъект тоже должен генерировать прибыль.

Первый шаг к дружбе с деньгами — учет доходов и расходов. В этом случае вы точно будете знать, сколько есть денег и сколько тратите.

Финансовая нагрузка на современного человека иногда непомерно большая

С мнением Светланы согласна и Ольга Калинина. Она также советует проанализировать расходы не просто по категориям (пять тысяч — продукты, семь — квартплата, десять — новые сапоги), а смотреть глубже. Понять, почему вы покупаете именно это. Чтобы удовлетворить голод или получить удовольствие? Или чтобы доказать, что вы можете позволить себе что-то дорогое?

Запись расходов даст понимание, на что уходят деньги. На сиюминутные траты, на какие-то вознаграждения, кофе по шесть раз в день в кофейне? Кроме того, важно понимать, есть ли на это средства. Или лишаете себя возможности крупных покупок, того же отпуска? Если в планах поездка на море, а зарплата не с пятью нулями, то, может, не стоит покупать кофе или ходить на обед в кафе?

О важности постановки финансовой цели говорит и Светлана Мельцер. Если вам хочется исполнить мечту, достичь цели, стоит продумать абсолютно всё. Например, хотите сделать крупную покупку. Знаете, сколько денег у вас есть, сколько тратите, сколько остается. И вы, соответственно, смотрите, сколько не хватает, разбиваете на пять лет вот эту вот сумму. И планируете бюджет с учетом откладывания на цель.

При этом кредиты как явление — не обязательно зло. Иногда действительно проще приобрести машину в кредит или взять в ипотеку квартиру. И это будет выгодно, потому что с постоянно растущими ценами накопить на них будет проблематично. Да и зарплата может индексироваться из года в год, расти, тогда как сумма кредита останется прежней. Но столь важные решения принимать стоит, только обстоятельно взвесив все за и против. Может, не так уж и нужна эта машина?

Когда грамотность уже не спасет

Но эти мудрые слова не решат проблему Алексея. Он, может, и сделал бы всё грамотно, сумей вернуться во времени. Что же делать, если уже возникла непосильная долговая нагрузка? Советы дала эксперт по финансовой грамотности.

Первое и самое важное — успокоиться, выдохнуть и принять ситуацию такой, какая она есть. Уже случилось то, что случилось. Если продолжать паниковать и отчаиваться, можно сделать еще хуже. Как ни странно, всегда есть куда хуже. Не нужно прятать голову в песок и отстраняться от проблемы. Посмотрите на суммы кредитов, на ежемесячные платежи. Сколько из этого и за что мы можем платить, что оказывается уже неподъемным.

Посчитайте, сколько точно вы должны банкам и каков размер ежемесячного платежа

Второе. Если просрочек немного, кредитная история еще не испорчена, но «вывозить» долг уже не получается, изучите вариант рефинансирования. Многие банки помогают разобраться с долгами, объединив их в один. Да, большой. Но с посильной ежемесячной нагрузкой.

Но бывает так, что рефинансирование уже не поможет или банки отказываются идти навстречу. В этом случае следует обратить внимание в сторону банкротства физического лица, весьма распространенного в России инструмента. Он имеет свои нюансы, но это реальная возможность решить все вопросы с долгами.

— Лично я воспринимаю эту ситуацию как некий подарок, как шанс. Когда уже всё плохо, то тебя просто берут и вытаскивают, — говорит Светлана.

Она отмечает, что надо просто целенаправленно поставить себе цель, принять те инструменты, которые подходят, и, соответственно, идти и работать в этом направлении.

Как уже говорили, нельзя сказать, что кредит — что-то плохое. Это нормальный финансовый инструмент, если не доводить ситуацию до критической. Если долги отнимают больше трети доходов, уже пора насторожиться.

— Наше государство очень социально ориентировано, дает много возможностей, включая льготные ипотеки, семейные выплаты, рефинансирования и так далее. В том числе и банкротство. Набрал долгов — тебе их списали, долгов нет. В любой ситуации можно найти выход, — резюмирует Светлана.

В этом материале эксперты дают советы, как жить на скромную зарплату и всегда иметь деньги.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)